(原标题:再来聊聊盈利增长率与ROE)开云kaiyun体育

1. 绪论今天在雪球APP上看到一篇著作《净钞票收益率比成长性更紧要,并不是存在雷同紧要一说》,其中的本色主淌若价值投资者的多数不雅点,对巴菲特、芒格一些经典语录的解读,以及象贵州茅台、格力电器等高ROE白马股的实证。

我已往也有访佛的不雅点,比如2022-9-11写的《盈利增长率和ROE,哪个更紧要?》。

但三年后的今天,我对上述不雅点暗意怀疑。

比如文中以贵州茅台、好意思的集团、招商银行等高ROE白马股来解说这个不雅点,表示有后视镜效应:正因为这些股票恒久高潮,且ROE高,才被用来解说该不雅点。

我也不错举一些反例,比如重庆啤酒、双汇发展,其ROE很高,但最近10年的收益率并不睬想。

我现在认为,天然净钞票收益率(ROE)很紧要,但盈利增长率更紧要。

我也不援用和推导价值投资的表面和不雅点,只用果仁网回测数据来解说上述不雅点。

2. 回测数据对比2.1 ROE单因子回测

如上两图,排裁撤ST股、科创板,以净钞票收益率四肢单因子名次,聘请50只股票平权投资,按月轮动。

回测数据范畴是2021-1-1~2025-5-23,回测成果为耗费53.21%,年化收益为-16.15%,阐述止境差,远远未跑赢沪深300指数,这确乎亦然2021年见顶以来白马股的多数阐述。

2.2 盈利增长率单因子回测

吸收雷同的轮动要津,只把ROE主义改为净利润增长率,回测成果如下:

虽说回测成果也没多好,但至少是正收益,年化收益率为5.15%。

比拟ROE单因子的-16.15%,逾额收益高达21%以上。

2.3 ROE+PB等权重双因子回测事实上,ROE因子虽说阐述并不太好,但仍被许多基金司理使用,仅仅王人联结PB主义进行组合使用,即常见的“PB+ROE”双因子模子。

如上图,改用PB+ROE进行1:1权重名次后,回测成果为:

虽说阐述仍不够好,但比拟沪深300指数还是有12%的年化收益率逾额。

该回测成果充分阐述,PB+ROE双因子计谋概况盈利的重要,其的确于PB主义的轮动收益。

由于是每月底轮动一次,因此50只股票中如果有些股票在本月高潮得比较快,其PB主义就会增大,导致月底筛选时跌出前50只股票行列,从而被轮动卖出。

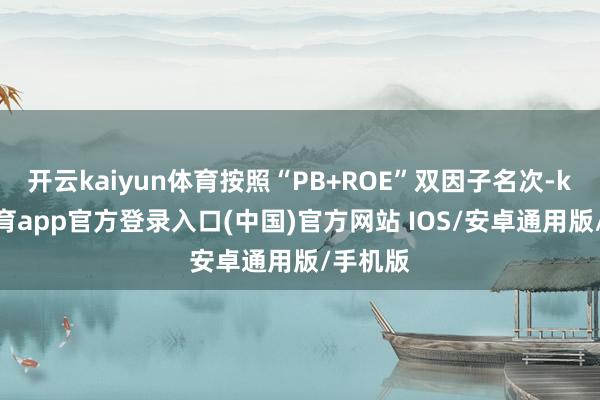

如果分段对“PB+ROE”等权重双因子计谋成果进行分析,其单调性并不够显贵。

如上图,按照“PB+ROE”双因子名次,把股票分红10段,成果发现每段的收益率并不具备单调递加属性。

比如40-50、50-60百分位的股票收益率,显贵低于10-20、20-30、30-40百分位的股票,这个彰着隔离理,阐述回测收益率与“PB+ROE”双因子等权重关系性较低,这种情况下双因子计谋不具备量化投资价值。

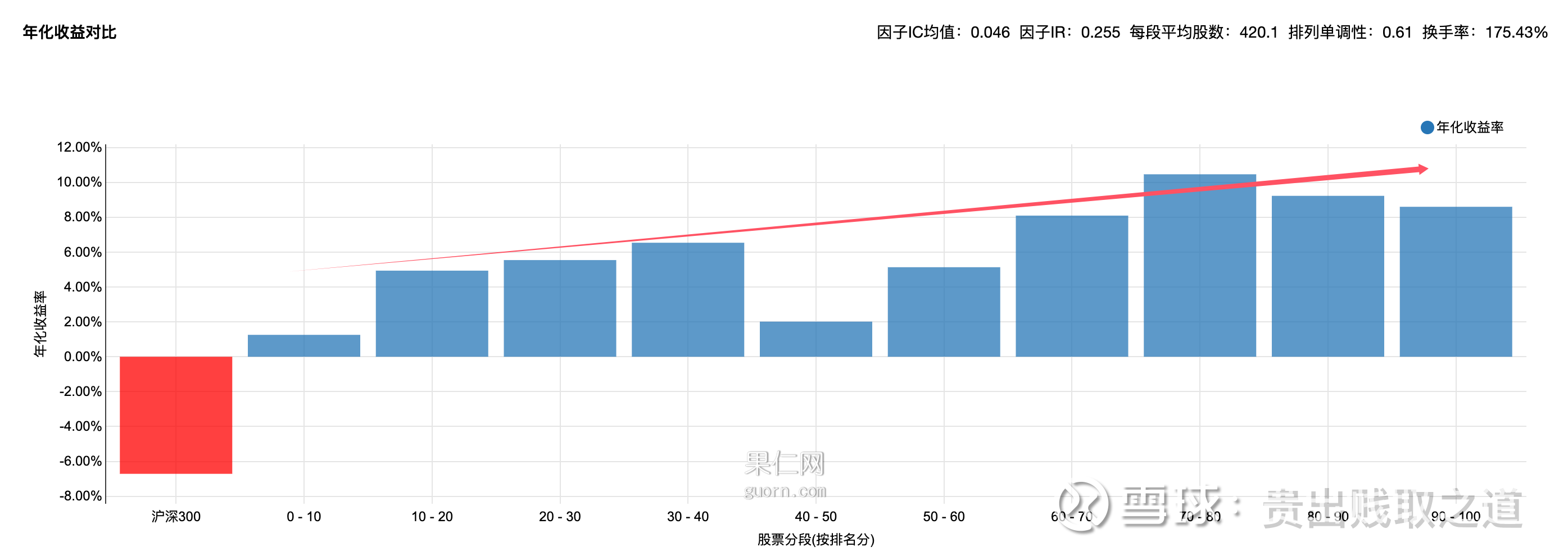

2.4 盈利增长率+PB等权重双因子回测雷同地,如果用“盈利增长率+PB”作念双因子回测,阐述也远比盈利增长率单因子好。

如上图开发,回测成果如下:

年化收益率高达13.8%,比拟沪深300有22.6%的逾额,比拟“PB+ROE”双因子模子的3.98%,有10%的逾额。

如上图,分段对“盈利增长率+PB”双因子计谋成果进行分析,其单调性很显贵:越围聚高百分位(即“盈利增长率+PB”双因子名次高)的股票,其收益率越高。

这阐述“盈利增长率+PB”双因子与收益率关系性很高。

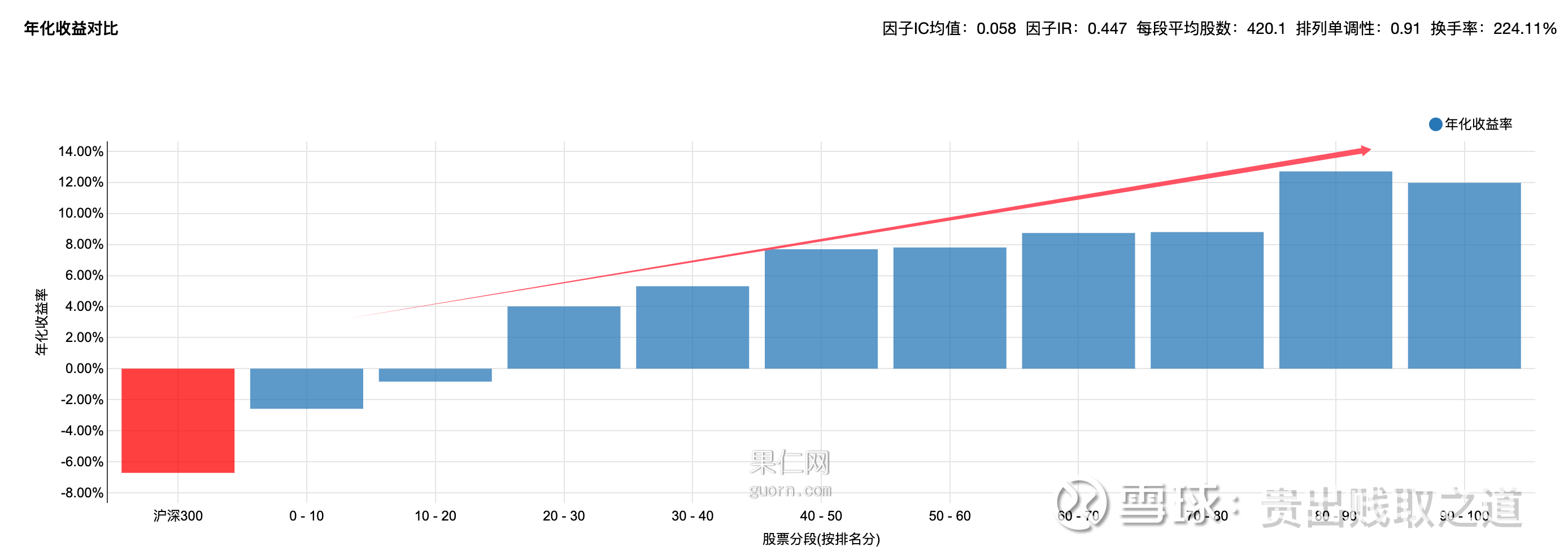

2.5 ROE+PB双因子非等权重回测也不错陆续篡改“PB+ROE”双因子模子,比如把之前的1:1等权重,改为PB:ROE=20:1权重,如下图:

则回测成果显贵晋升,如下图:

年化收益率提高到12.84%,最大回撤也下落到19.67%。

比拟“盈利增长率+PB”双因子等权重计谋(13.8%的年化收益率,25.75%的最大回撤),年化收益率少了1%,最大回撤也减少了6%,还是差未几具备了投资价值。

分段分析该计谋,如上图,也不错发现其单调性显贵晋升:全体阐述为越接近高百分位,收益率越高。

天然,由于双因子权重PB:ROE=20:1,阐述主要靠的是PB。但如确实的把ROE因子去掉,只保留PB因子,如下图:

则回测成果的年化收益率极剧下落到2.86%,如下图:

这充分阐述:单PB因子、单ROE因子,阐述王人很差,但两者一联结,并按照一定的权重比例,则阐述极佳。

3. 小结盈利增长率与ROE哪个更紧要,这个问题也曾困扰我长达2~3年:

一方面我直不雅合计盈利增长率对股价的影响更显贵;

另一方面又受到价值投资册本的指示,尤其是芒格的那句“投资者恒久捏有一个公司的收益约等于其ROE”。

但如果用数据来言语,回测一下盈利增长率和ROE这2个因子,就不错解说或证伪一些不雅点。

以价值投资的念念路而言,取得目田现款流是中枢标的。

ROE其实不错看作目田现款流的一阶导,即反馈了获取目田现款流的速率;

盈利增长率则不错看作是ROE的速率(一阶导),或者是目田现款流的加快度(二阶导)。

当投资本领实足时,二阶导对成果(目田现款流)的影响,彰着是高于一阶导的。

这就象唯有本领实足,加快度对距离的影响,彰着是高于速率的。

以上即是我在当下对盈利增长率和ROE的一些意识和意会,也许三年后又会有变化,毕竟投老自己即是一个不休学习和进化的经过。

开云kaiyun体育

开云kaiyun体育